开yun体育网别东说念主体量大详情能坐褥的中间体比海昇药业多-开云(中国)Kaiyun·官方网站

登录新浪财经APP 搜索【信披】张望更多考评品级

开首:市值风浪

海昇药业大激动说:“不是不思增握,简直是莫得增握空间了”。

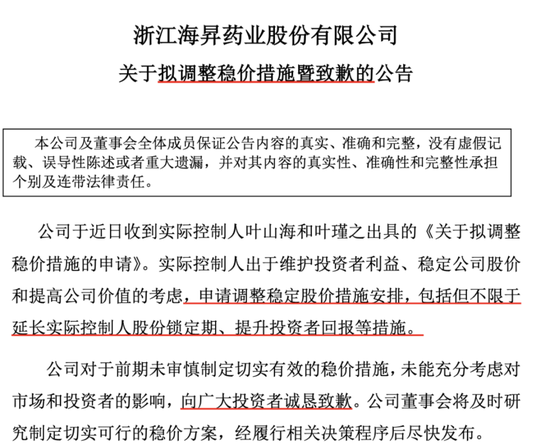

2024年3月1日,海昇药业发布的踏实股价决议公告,不错说是“证券史上最吝啬的增握”,试验限度东说念主最多只买一手,总金额1990元:

控股激动、实控东说念主叶山海、叶瑾之父女推敲于3月7日~6月6日,推敲增握不泉源100股,增握价钱不泉源19.90元/股,金额不泉源1990元。

(数据开首:东方金钱choice)

配景是海昇药业(870656.BJ)2024年2月2日在北交所上市,刊行价钱是19.90元,然则跟着阛阓低迷股票也破发了,握续10个交往日,触发了踏实股价措施的启动条目。

吝啬增握这件事情立即在阛阓上掀翻一波计划,不得已,海昇药业出了一份致歉公告。

(2024年3月5日公告)

这其中海昇药业也有我方的难以开口:因为北交所要求公众握股不低于25%,而海昇药业公众握股的比例为24.9999%,增握100股接近25%。是以只可作念蔓延减握、加多分成的技能。

(2024年3月11日公告)

事实上,海昇药业这两位试验限度东说念主根底不缺钱增握,从2023年4月29日运转陈说北交所上市前,海昇药业就突击分成了:2023年4月14日分成6000万,2022年8月还分成了6000万。

(北交所上市前股权结构情况)

增握仅仅小问题,除此除外,海昇药业还有其他更大的问题。

作念什么的?

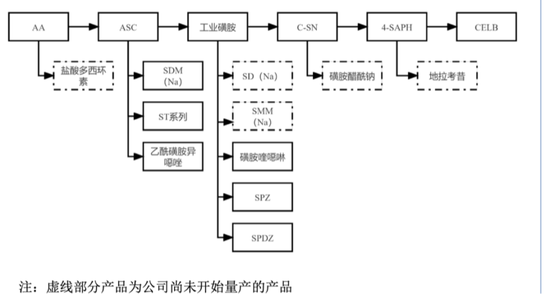

海昇药业作念的是原料药,处于磺胺类原料药及中间体的产业链。

(公司产物所处的产业链)

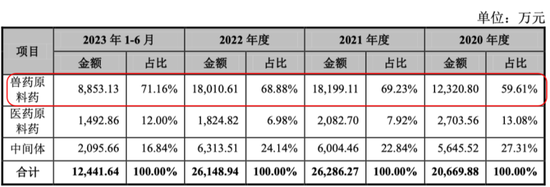

原料药包括兽药原料药和医药原料药,最主要的业务是兽药原料药。

(2024年1月招股证实书)

2023年营业收入为2.1亿,其中兽用原料药收入1.31亿,占比62%;医药原料药收入0.28亿,只占比13.6%。

(2023年收入组成)

客户为卑劣繁衍企业,也有大型的药企:

(1)国内有鲁抗医药、温氏股份、中牧股份、双胞胎、九洲药业、回盛生物、江苏天和等;

(2)海外上有ELANCO、CHORI、NUTRIEN。

(前五名客户情况)

其中境外客户的收入比例不小,占了一半以上。

(2024年1月招股证实书)

毛利率尽头高

2018年-2020年原料药业务的毛利率离别为21.6%、24.7%、53.3%,2019年-2020年海昇药业的毛利率倏得升高。

(毛利率情况,市值风浪)

2020年年报解说毛利率提升的原因是车间整改的同期,加大了研发及工艺优化。

(2020年年报的解说)

尔后招股证实书又说成是要津中间体自产。

(2024年1月招股证实书)

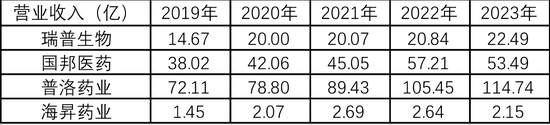

事实上,海昇药业扫数这个词公司的毛利率是同业业公司最高的。

(同业业对比)

但海昇药业的收入鸿沟又是最少的,别东说念主体量大详情能坐褥的中间体比海昇药业多。

(同业业对比,市值风浪)

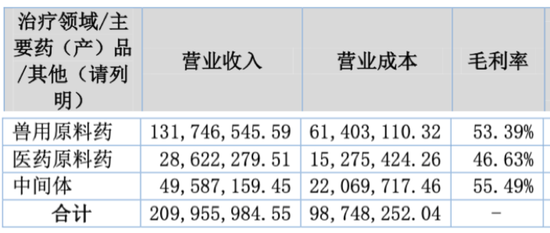

另外,2023年海昇药业原料药的毛利率为52.2%,比中间体的毛利率55.5%还低。

(毛利率结构,市值风浪)

这不安妥营业逻辑,因为原料药的坐褥设施是比中间体多的,或然说中间体是用于坐褥原料药的一个设施和材料,表面上原料药的毛利率要比中间体还高才对。

还有,奇怪的是,一般情况下原料药和中间体的毛利率齐是同涨同跌,但2023年中间体的毛利率加多了9.4%,反而兽用原料药毛利率减少了3.35%。

(毛利率变化情况,2023年年报)

左证招股证实书败露的2023年上半年的毛利率情况,兽药原料药毛利率为58.24%,是高于中间体毛利率的(52.51%),那看来是下半年兽药原料药毛利率下落了。

(毛利率变化情况,招股证实书)

据了解,这是马斯克对一位X用户的回应,该用户表示:“有传言称,特斯拉Model Y改款将于下个月推出……我很难相信这一点。”

微软展示了三款游戏主机,包括Xbox X系列和S系列的无光驱版游戏主机,以及存储容量为2 TB的Series X特别版。

左证它败露的数据,2023年下半年兽药原料药的毛利率唯有50%了,远低于中间体的56%,为何?

(2023年毛利率情况,市值风浪)

此前海昇药业高毛利率尽头高的问题,在上市期间就被问了四轮问询:

(1)第一轮,北交所要求集合与可比公司在产销步地、产物类型与应用领域、客户结构、产物竞争上风、品牌著明度及市时事位等身分,证实公司产物毛利率远高于可比公司原因及合感性。

(2)第二轮,北交所要求集合与可比公司在原材料类型、坐褥工艺经由、最终产物类型等方面的相反,证实可比公司“主要采购中间体进行后续坐褥,毛利率相对较低”的客不雅依据,公司毛利率较高的营业合感性。

(3)第三轮,北交所要求集合阛阓供求、产物结构、单元售价及成本等身分,证实讲述期内毛利率显耀高于讲述期外的原因及合感性,毛利率较高是否可握续?

(4)第四轮,北交所对此问题仍然穷追不舍,对毛利率较讲述期初大幅增长的真实合感性进行了质疑,要求证实弃取由基础化工原材料至原料药坐褥的全产业链上风得回高毛利,而可比上市公司未弃取上述步地的营业合感性。

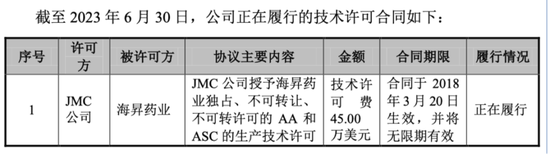

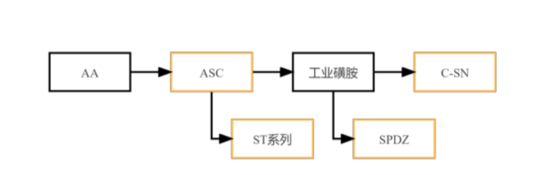

从时期来说,海昇药业说它的毛利率提升是因为坐褥了中间体,但中间体ASC和AA的坐褥时期,齐是从韩国买JMC公司过来的。

(招股证实书)

(中间体ASC)

(中间体AA)

(合成工艺图,2023年10月问询函)

2015年-2021年之间有6年整整莫得发明专利,自称自主研发专利,无侵权风险。

(发明专利情况,招股证实书)

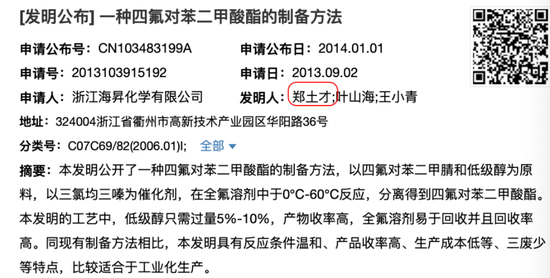

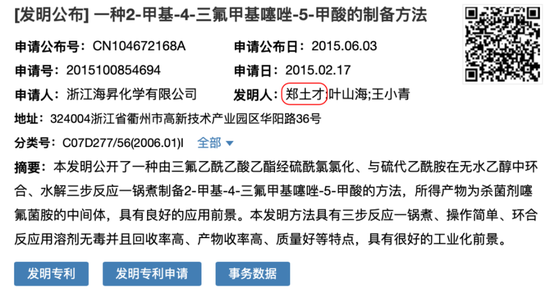

但其实第二项和第三项专利,发明东说念主是郑土才、叶山海、王小青,其中,第一发明东说念主郑土才,是外部东说念主士,衢州学院的化学与材料工程学院的副老师。

(数据开首:国度常识产权局)

左证新三板的公开转让书,2015年海昇药业对个东说念主供应商郑土才的采购金额为19.2万,应该便是付的这个专利费了,是以这两个专利可能是交付郑土才完成的,不一定是自主研发。

关连交往问题

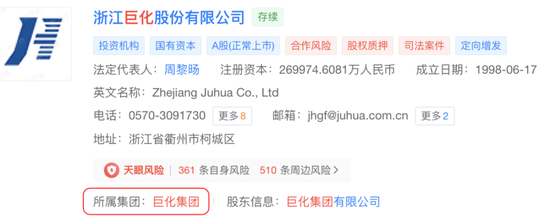

01 巨化股份

贵府暴露,叶山海出身于1965年5月,本科学历,经济责罚专科,叶山海在公司所处行业深耕三十余年。1983年9月至2005年3月履新于巨化集团公司制药厂,任副厂长;2005年3月至2012年5月履新于衢州海顺医药化工有限公司,任践诺董事兼总司理;2007年10月至2016年7月履新于海昇有限,任董事长兼总司理;2016年8月于今履新于海昇药业,任董事长兼总司理;2020年11月于今担任衢州有明践诺事务结伙东说念主。

而巨化股份属于巨化集团。

(天眼查)

而巨化股份又是海昇药业第一大供应商。

(前五大供应商,招股证实书)

02 昆仲叶琚璟

试验限度东说念主叶山海昆仲叶琚璟握股巨化形貌22.95%并担任董事、总司理,因此巨化形貌为海昇药业关连方,2020年-2022年海昇药业存在向巨化形貌进行采购的情况,采购金额离别为87.46万、132.18万和88.95万。

03 供应商欠实控东说念主钱

天喜贸易、盛唐化工离别为海昇药业2022年第四大、2020年第五大供应商,曩昔向其采购额离别为589.04万、466.50万,主要采购内容离别为苯胺和二氯甲烷。

然则天喜贸易试验限度东说念主章鹤锦2020年和2021年向叶山海借钱,借钱金额离别为150万与65万,盛唐化工试验限度东说念主唐炜父亲唐宝泉也在2020年向叶山海借钱20万。

有莫得可能通过供应商作念低成本?

不外客不雅说,风浪君以为关连交往的问题还相对较小。

募投资金合感性

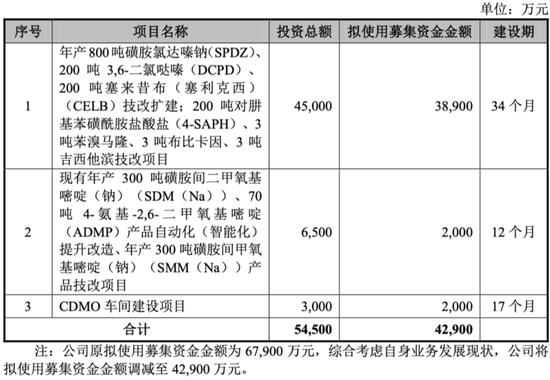

2023年海昇药业的净资产唯有2.8亿,然则一上市就狮子掀开口思募资6.79亿,监管层问询了好几轮募投项宗旨合感性,后头才减少成了4.29亿。

(数据开首:招股证实书)

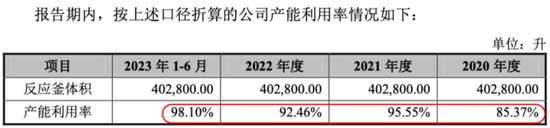

天然公司说产能支配率说是90%以上。

(数据开首:招股证实书)

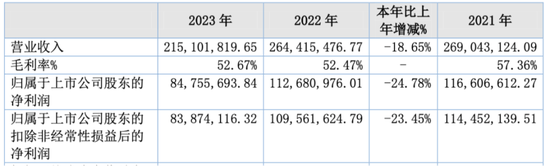

但上市第一年,随机迎来收入和盈利双降。

(2023年功绩)

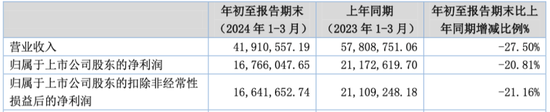

2024年1季度,功绩再度下滑,营业收入同比裁减27.5%、扣非净利润同比裁减21.16%。

(2024年1季度功绩)

后续新增产能,能消化吗?

责罚不模范

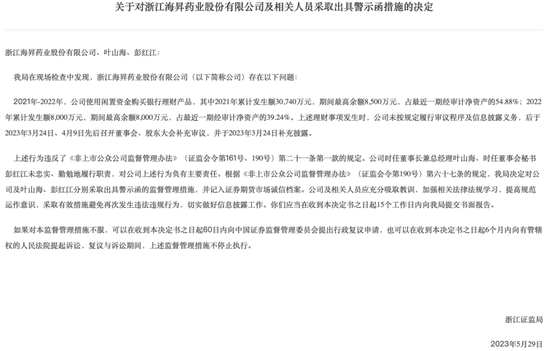

海昇药业责罚是不模范的:

(1)2021年-2022年,公司使用闲置资金购买银行答理产物,其中2021年累计发生额3.074亿,期间最高余额8500万,占最近一期经审计净资产的54.88%;2022年累计发生额8000万,期间最高余额8000万,占最近一期经审计净资产的39.24%。

(2)然则上述答理事项发生时,公司未按限定履行审议要领及信息败露义务。

是以2023年5月29日,浙江省证监局给了时任董事长兼总司理叶山海、时任董事会通告彭红江出具了警示函的监督责罚措施,并记入证券期货阛阓诚信档案。

(证监会官网)

是以咱们就看到了成本阛阓相比争议的一幕:上市前突击分成(6000万),上市时拚命要钱(6.79亿),但是真实要回购和增握时,只推敲增握1990元,但海昇药业的确亦然有凄沧的,受限于北交所不低于25%公众股的限度没法增握。

此外,海昇药业还存在一些问题:

(1)毛利率尽头高,中间体时期是买过来的,发明专利亦然,不一定是自主研发;

(2)关连交往问题,这个相对较小;

(3)责罚不模范。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:杨红卜 开yun体育网